Estrategia: Definir los objetivos estratégicos de forma estructurada: ejemplos

Definición de objetivos estratégicos

Los objetivos estratégicos de una empresa en cuanto a la relación con los clientes podrían ser

Mejorar la fidelidad de los clientes

Desarrollar 3 segmentos de clientes para 2024

Aumentar la fidelidad de los clientes en un 3% anual

Pero estos objetivos siguen sin estar estructurados. Así que vamos a dar a los objetivos una cierta estructura.

Los objetivos estratégicos tienen una estructura que puede ser determinada por los siguientes elementos: (verbo, atributo, KPI, objeto de datos, tiempo) donde el KPI y el tiempo también podrían omitirse. Por supuesto, mi recomendación es especificar siempre estos dos elementos también.

Mejorar la fidelidad del cliente se convierte, por tanto, en : Aumentar (verbo) la fidelidad(atributo) del cliente del target (objeto de datos). Se han omitido el KPI y el Timing.

Con la ayuda de esta estructuración, se simplifica la automatización de las subtareas de la planificación estratégica, tal y como se ha indicado anteriormente. El aumento automático de la planificación estratégica con las cifras de las fuentes de datos que apoyan la planificación es ahora posible sin intervención manual. Además, los datos de los objetivos estratégicos pueden ser emparejados para aumentar los datos de los sistemas ERP dentro de la empresa para crear un cuadro de mando para la planificación estratégica.

Más información en mi próximo libro sobre la estrategia de M&A

Ejemplos de objetivos estratégicos y su estructura formal

Actualizar nuestro perfil de ventas para generar el 50% de los ingresos de las ventas internacionales en 2026:

Verbo(Generar), Atributo(Cuota de ventas internacionales), KPI-Texto(alcanzado) en el Objeto(Ventas del target) por KPI Numérico(2026).

Aumentar las ventas totales en 10 millones de euros en los próximos tres años.:

Verbo(Aumentar), Atributo(ventas totales ), KPI-Texto( de Cuantificación(10.000.000) ) en el Objeto(Ventas del target) KPI Genérico(en los próximos tres años).

Mejorar la retención de los empleados en un 2% el próximo año :

Verbo(Reducir), Atributo(Retención), KPI-Texto( de Cuantificación(0.02) ) en el Objeto(Empleados del target) KPI Genérico(el próximo año).

aumentar el compromiso global de las personas en un 7% en 2023 :

Verbo(aumentar ), Atributo(Compromiso ), KPI-Texto( de Cuantificación(0,07) ) en el Objeto(Empleados target) por KPI Numérico(2023).

Ampliar el equipo con 20 nuevos miembros en los próximos cuatro años:

Verbo(Aumentar), Atributo(Número de personas), KPI-Texto( de Cuantificación(20) ) en el Objeto(Empleados target) KPI Genérico(en los próximos cuatro años).

Aumentar en 12 las ubicaciones target en los próximos cuatro años:

Verbo(Aumentar), Atributo(Número ), KPI-Texto( de Cuantificación(12) ) en el Objeto(Ubicaciones target) KPI Genérico(en los próximos cuatro años).

Abrir 12 nuevas ubicaciones para 2025:

Verbo(Abrir), Atributo(Número ), KPI-Texto( de Cuantificación(12) ) en el Objeto(ubicaciones objetivo) por KPI Numérico(2025).

Aumentar el margen de beneficio en un 3% en 2024 :

Verbo(Aumentar), Atributo(Margen EbIT), KPI-Texto(aumentó) en el Objeto(EbIT objetivo) por KPI numérico(2024).

Mejora de la calidad de los productos en un 3% para 2023 :

Verbo(Mejorar), Atributo(Calidad de la producción), KPI-Texto( de Cuantificación(0,03) ) en el Objeto(Calidad de la producción) por KPI Numérico(2023).

Diversificar las fuentes de ingresos :

Verbo(Aumentar), Atributo(Número de fuentes de ingresos), KPI-Texto(aumentado) en el Objeto(Flujos de ingresos del target) .

Alcanzar una mayor presencia en el mercado de EE.UU. para 2030:

Verbo(Alcanzar), Atributo(Presencia en el mercado de EE.UU.), KPI-Texto(más fuerte ) en el Objeto(Mercado del comprador) por KPI Numérico(2030).

Asegurar el 23% de la cuota de mercado en 2026:

Verbo(Asegurar), Atributo(Cuota de mercado), KPI-Texto( de Cuantificación(0,23) ) en el Objeto(Mercado del comprador) por KPI Numérico(2026).

Reducir los costes de producción en un 10% hasta 2024:

Verbo(Reducir), Atributo(Coste total de producción), KPI-Texto(reducido) en el Objeto(Costes de producción de la empresa target) por KPI Numérico(2024).

Disminuir la pérdida de clientes en un 10 por ciento :

Verbo(Disminuir ), Atributo(Rotación), KPI-Texto( de Cuantificación(0,1) ) en el Objeto(Cliente de la empresa objetivo) .

Ofrecer la mejor experiencia del cliente en el mercado, medida por las opiniones de los clientes:

Verbo(Entregar), Atributo(Opinión del cliente), KPI-Texto(mejor) en el Objeto(Cliente del target) .

Desarrollar 3 segmentos de clientes para 2024:

Verbo(Desarrollar), Atributo(Número de segmentos de clientes), KPI-Texto(3) en el Objeto(Segmento de clientes del target) por KPI Numérico(2024).

Mejorar la retención de los empleados en un 2% el próximo año :

Verbo(Reducir), Atributo(número de productos devueltos), KPI-Texto( de Cuantificación(0,02) ) en el Objeto(Producto del target) KPI Genérico(el próximo año).

Con la ayuda de esta estructuración, se simplifica la automatización de las subtareas de la planificación estratégica, tal y como se ha indicado anteriormente. El aumento automático de la planificación estratégica con las cifras de las fuentes de datos que apoyan la planificación es ahora posible sin intervención manual. Además, los datos de los objetivos estratégicos pueden ser emparejados para aumentar los datos de los sistemas ERP dentro de la empresa para crear un cuadro de mando para la planificación estratégica.

Más información en mi próximo libro sobre la estrategia de M&A

¿Le gustan mis pensamientos? LEA MI NUEVO LIBRO

ORDER AT AMAZON

ORDER IN GERMANY

Estrategia 101: Construir la estrategia con entidades estratégicas

Entidades estratégicas

Hay varias ocasiones en las que es necesario examinar y comparar estrategias. A partir de la creación de una estrategia de fusión y adquisición en las primeras fases del proceso de fusión, se comparan varios escenarios estratégicos posibles (estrategias) y se elige una o varias de esas estrategias para la empresa compradora.

Al modelar las estrategias, ¿cómo nos aseguramos de que sean completas y coherentes? Propongo hacer uso de las llamadas entidades estratégicas. Se trata de vistas basadas en el modelo de datos de los procesos de fusiones y adquisiciones.

Definición de la estrategia basada en el modelo

Todos hemos visto suficientes ejemplos de estrategias fallidas basadas en documentos no estructurados, como diapositivas de PowerPoint. Podemos hacerlo mejor. Así que empecé a crear definiciones detalladas de entidades estratégicas que pueden utilizarse para la planificación. Basándome en el modelo de fechas de M&A, con más de 800 objetos, creé una docena de entidades estratégicas e implementé una herramienta para definirlas. He aquí un ejemplo.

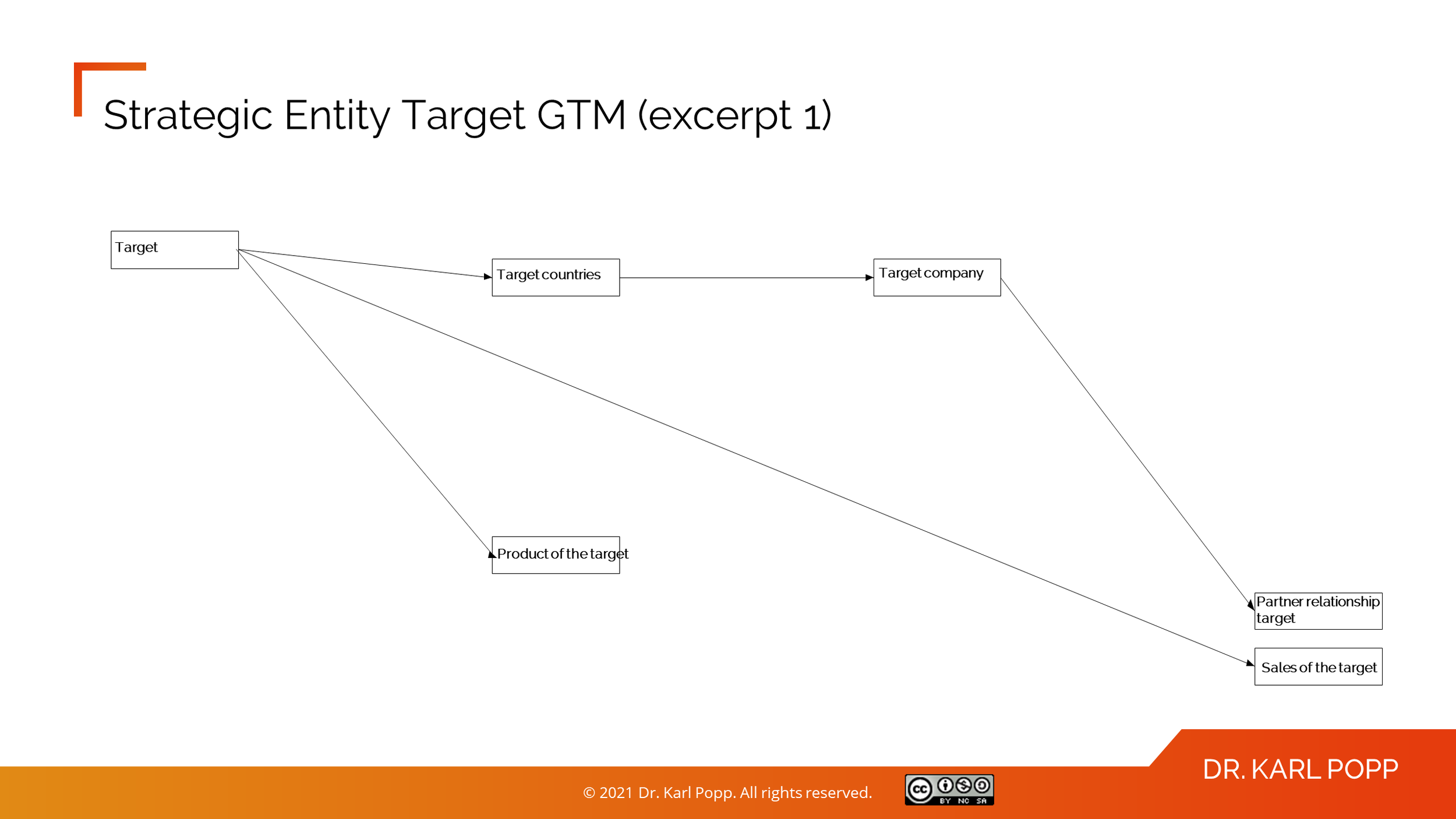

Modelo Target Go-To-Market

Vamos a analizar el modelo Target Go-To-Market paso a paso. Como podemos ver en la siguiente imagen, el objetivo reside en varios países objetivo, donde hay filiales (empresas objetivo). Para analizar el modelo Target Go-To-Market los productos del target son importantes, así como las cifras de ventas del target. El objetivo también tiene diferentes relaciones con los socios en los diferentes países. Mi herramienta crea la vista en el modelo de datos de M&A y reposiciona los objetos de datos y exporta metafiles de Windows que puedo utilizar para crear imágenes.

Figura 1: Entidad estratégica Target GotoMarket (1)

Ahora veamos el producto del objetivo y sus relaciones. Aquí, los productos se venden directa e indirectamente. por lo que necesitamos representaciones para los precios y los contratos para las ventas directas e indirectas a través de los socios. Como puede ver en la siguiente imagen, hay dos tipos de relaciones y contratos con los clientes, el contrato de cliente directo del objetivo y el contrato de cliente indirecto del socio. Ambos se refieren a las condiciones de precios específicas de la relación con el cliente.

Figura 2: Entidad estratégica Objetivo GotoMarket (2)

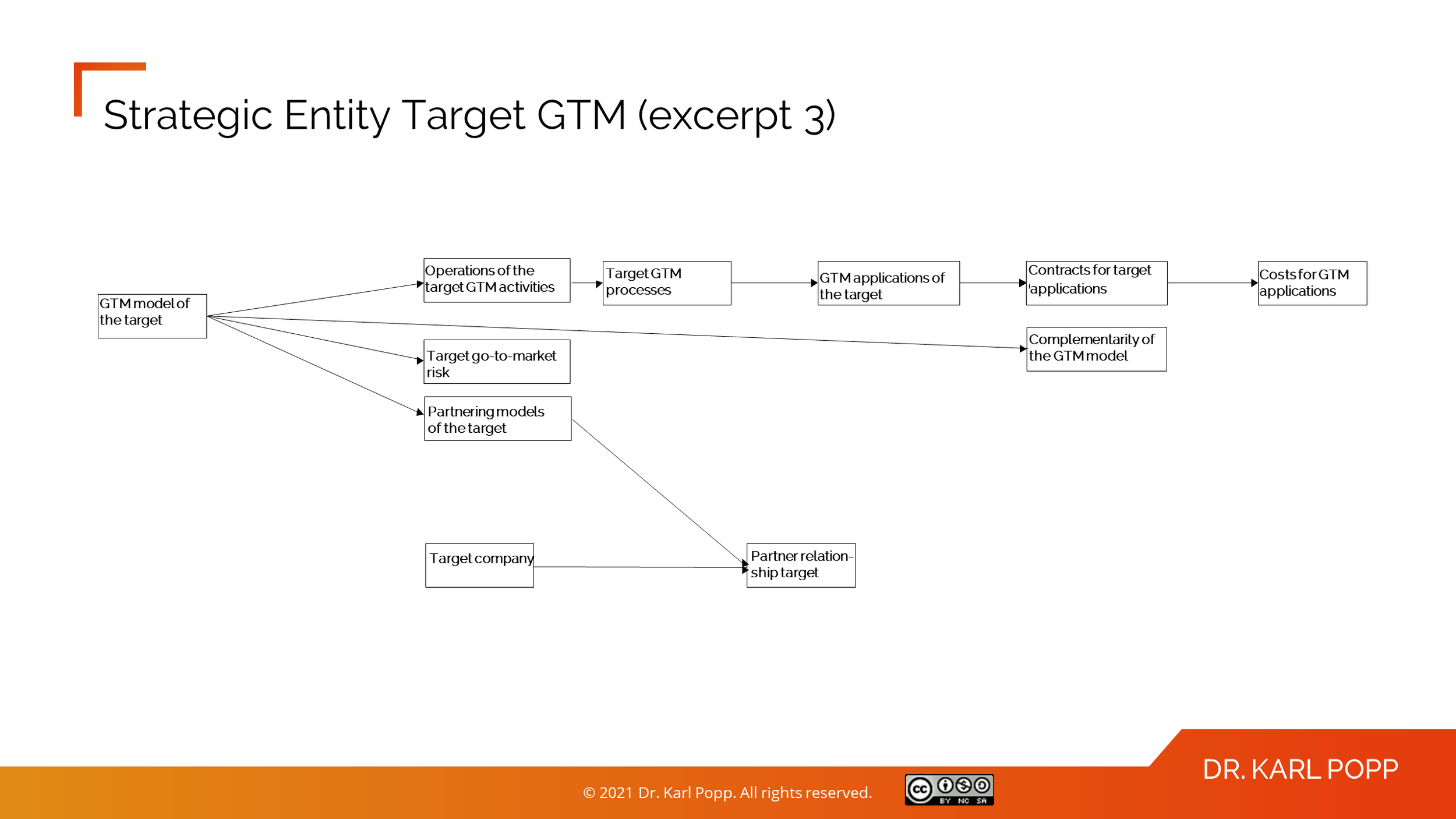

¿Qué más se necesita para construir una estrategia de Go-To-Market? Detalles del modelo y las operaciones de GTM. Por tanto, debemos examinar los procesos y las aplicaciones para las actividades de GTM y su coste. En una situación de adquisición, también debemos examinar en qué medida la GTM objetivo se ajusta al modelo de GTM del adquirente (lo que se denomina complementariedad). Dado que cada actividad conlleva un riesgo, hay que analizar el riesgo de la GTM objetivo. Para el canal indirecto, para vender a través de y con socios, existen modelos de asociación que también deben analizarse.

Figura 3: Entidad estratégica Target GotoMarket (3)

Al aprovechar la entidad estratégica Target GTM, se permite la definición de una estrategia GTM. Sus detalles permiten construir una estrategia holística, ya que no sólo la estrategia, sino también las operaciones forman parte del cuadro.

Read more in my upcoming book on M&A strategy

Estrategia aumentada: el futuro de la planificación estratégica

La realidad aumentada hoy en día

Los avances tecnológicos en materia de realidad aumentada (RA) han dado lugar a productos que informan, entretienen y atraen al público de todas las edades. La realidad aumentada utiliza información sobre la realidad física actual. La RA pone esta importante información digital directamente en el entorno del mundo físico, dando así un paso más.

Las empresas han introducido la realidad aumentada en sus estrategias de marketing, productos y experiencia del cliente, y otras áreas de los procesos operativos les siguen. El proceso de creación y evaluación de las estrategias de las empresas sigue siendo un punto ciego para la realidad aumentada.

¿Qué pasa con los procesos de estrategia?

Si observamos los procesos estratégicos actuales e históricos, el aumento de la información relevante para el contexto siempre ha existido. La mayoría de las veces, el aumento era una actividad manual. Por tanto, las empresas dependían de las personas implicadas, de su acceso a la información y de su experiencia para aumentar la información adecuada para las decisiones estratégicas.

Las actividades manuales y la dependencia exclusiva de las personas implicadas introducen posibilidades de error, sesgo y ruido en los procesos estratégicos. Teniendo en cuenta el impacto de las decisiones estratégicas, esta situación no es aceptable. Se necesitan desesperadamente formas de mejorar el aumento automatizado de la información correcta al instante para reducir las posibilidades de error y evitar el sesgo y el ruido en las decisiones estratégicas.

Se puede considerar el aumento automatizado como un asistente inteligente que proporciona datos, escenarios, ayuda en el momento adecuado, ofrece respuestas respaldadas por los datos disponibles y utiliza el aprendizaje automático, el análisis de datos y la evaluación de escenarios.

Ejemplo

Digamos que usted se fija un objetivo estratégico para aumentar los ingresos de su empresa en un 15 por ciento cada año durante los próximos cinco años. La información aumentada incluirá, por ejemplo

r Una evaluación de la capacidad de la empresa para aumentar los ingresos con la tasa de crecimiento requerida (qué cuota de mercado sería necesaria, cómo crece la competencia, cómo tiene que crecer la plantilla de la empresa para alcanzar el objetivo, podemos aumentar los precios con el tiempo),

r Una evaluación y predicción de cómo podrían evolucionar la competencia y el mercado (predicción del crecimiento de los competidores y del mercado, cambio potencial de las cuotas de mercado, impacto de los nuevos participantes en las cuotas de mercado),

r Una probabilidad de alcanzar el objetivo en las circunstancias actuales, así como en diferentes escenarios de cambios en la empresa y en el mercado (¿podemos crecer aún más? ¿Debemos contratar a más gente, debemos asociarnos para acelerar el crecimiento?)

r Una predicción de la situación económica en los próximos cinco años con diferentes escenarios de crecimiento económico y el impacto en el crecimiento de la empresa.

Resumen

El aumento automático de la creación de estrategias es un paso importante para permitir un cambio positivo en los procesos de creación de estrategias. El aumento automatizado reduce el esfuerzo de la búsqueda manual de datos y la preparación manual de los mismos, así como la posibilidad de introducir manualmente errores, sesgos y ruido.

¿Le gustan mis pensamientos? LEA MI NUEVO LIBRO

ORDER AT AMAZON

ORDER IN GERMANY

Los pros y los contras de una estrategia de compra y construcción

Hacer crecer una empresa puede ser una tarea desalentadora. Una estrategia que ha ganado popularidad en los últimos años es el modelo de comprar y construir. Esto implica comprar una empresa existente y utilizar sus recursos para hacer crecer su propio negocio. Aunque este enfoque puede ser ventajoso, hay varios inconvenientes potenciales a tener en cuenta.

Uno de los principales retos es la integración de la empresa adquirida en su negocio existente. El nuevo equipo tendrá su propia cultura, procesos y prioridades, que pueden no alinearse con los suyos. Esto puede provocar fricciones, ineficacia y una pérdida de productividad. Se necesita tiempo y esfuerzo para desarrollar una cultura cohesiva que incorpore a ambas empresas y facilite el crecimiento.

Otro problema potencial es la carga financiera que conlleva la adquisición de una empresa. El precio de compra inicial puede ser inferior al coste de crear una empresa similar desde cero, pero hay que tener en cuenta otros costes, como los honorarios legales, la diligencia debida y la integración cultural. Además, si la adquisición no sale según lo previsto, las pérdidas resultantes pueden ser significativas.

También existe el riesgo de que la empresa objetivo no encaje bien en su propia estrategia a largo plazo. Si su cartera o su base de clientes no se alinea con sus objetivos, puede resultar difícil integrarlas en su modelo de negocio actual. Esto puede dar lugar a una falta de sinergia y, en última instancia, podría obstaculizar el crecimiento.

Por último, una estrategia de compra y construcción puede distraerle. Requiere una cantidad significativa de tiempo y recursos adquirir e integrar eficazmente una nueva empresa. Esto puede desviar la atención de otras iniciativas importantes y puede afectar al núcleo del negocio.

En conclusión, aunque una estrategia de compra y construcción puede ser una forma eficaz de hacer crecer una empresa, es importante ser consciente de los posibles inconvenientes. Los retos de integración, la carga financiera, los desajustes estratégicos y la distracción son riesgos que deben considerarse cuidadosamente antes de seguir este enfoque.

Aspectos clave de la determinación de hipótesis estratégicas

Las hipótesis estratégicas son creencias o teorías que tiene una organización sobre el estado futuro del mundo en el que opera. Estos supuestos se utilizan para informar y orientar la toma de decisiones, así como para dar forma a la estrategia general de la organización.

Hay varios aspectos clave que deben tenerse en cuenta a la hora de determinar las hipótesis estratégicas. Entre ellos se incluyen:

El entorno externo: Las organizaciones deben considerar detenidamente los factores políticos, económicos, sociales, tecnológicos, medioambientales y jurídicos (PESTEL) que pueden afectar a sus operaciones. Esto incluye tendencias y desarrollos que probablemente afecten a la industria y al mercado de la organización, así como cambios más amplios en la sociedad y la economía global.

Las capacidades internas de la organización: Las organizaciones deben tener un claro conocimiento de sus propios puntos fuertes y débiles, así como de los recursos y capacidades de que disponen. Esto incluye aspectos como los recursos financieros, el capital humano y la cultura organizativa.

Las metas y objetivos de la organización: Las hipótesis estratégicas deben alinearse con las metas y objetivos generales de la organización. Esto significa considerar lo que la organización está tratando de lograr, y cómo puede utilizar sus capacidades internas y el entorno externo para alcanzar esos objetivos.

La competencia de la organización: Las organizaciones deben tener en cuenta a sus competidores, tanto actuales como potenciales, y cómo es probable que respondan a las acciones de la organización. Esto incluye comprender el panorama competitivo y las estrategias que utilizan los competidores.

Las partes interesadas de la organización: Las hipótesis estratégicas también deben tener en cuenta las necesidades e intereses de las partes interesadas de la organización, como clientes, empleados, accionistas y otras partes que tengan un interés personal en el éxito de la organización.

En general, determinar las hipótesis estratégicas requiere una combinación de análisis exhaustivo y pensamiento estratégico. Las organizaciones deben considerar detenidamente una serie de factores y evaluar su posible impacto en el futuro de la organización. De este modo, pueden desarrollar hipótesis estratégicas que sean realistas y viables, y que les ayuden a orientar su toma de decisiones y su estrategia general.

Aspectos clave en la creación de nuevos modelos de negocio

A la hora de crear un nuevo modelo de negocio, hay que tener en cuenta varios aspectos clave. Entre ellos se incluyen la identificación de un mercado objetivo, el desarrollo de una propuesta de valor, la determinación de una estrategia de precios y la creación de un plan para generar ingresos. Además, es importante tener en cuenta los posibles retos y obstáculos a los que puede enfrentarse la empresa y desarrollar estrategias para superarlos. He aquí algunos pasos clave para crear un nuevo modelo de negocio:

Identificar un mercado objetivo: El primer paso para crear un nuevo modelo de negocio es identificar un mercado objetivo para el producto o servicio que ofrecerá la empresa. Esto implica realizar un estudio de mercado para comprender las necesidades y preferencias de los clientes potenciales e identificar cualquier vacío u oportunidad en el mercado que la empresa pueda abordar.

Desarrollar una propuesta de valor: Una vez identificado el mercado objetivo, el siguiente paso es desarrollar una propuesta de valor que articule claramente las ventajas y características exclusivas del producto o servicio de la empresa. Debe centrarse en satisfacer las necesidades específicas y los puntos débiles del mercado objetivo, y debe diferenciar a la empresa de sus competidores.

Determinar una estrategia de precios: El siguiente paso es determinar una estrategia de precios para el producto o servicio de la empresa. Esto implica considerar el coste de producción, la demanda potencial del producto o servicio y los precios que cobran los competidores. El objetivo de la estrategia de precios es fijar precios que sean competitivos, pero que también generen ingresos suficientes para cubrir los costes de la empresa y generar beneficios.

Crear un plan para generar ingresos: Una vez determinada la estrategia de precios, el siguiente paso es crear un plan para generar ingresos. Esto puede implicar la identificación de posibles canales de venta, como mercados en línea o tiendas físicas, y el desarrollo de un plan de marketing y publicidad para llegar a los clientes potenciales. También puede implicar el establecimiento de asociaciones con otras empresas u organizaciones para ampliar el alcance de la empresa y aumentar su base de clientes.

Prever y planificar los retos y obstáculos: Por último, es importante prever y planificar los posibles retos y obstáculos a los que puede enfrentarse la empresa. Esto puede implicar la realización de evaluaciones de riesgo para identificar posibles riesgos y desarrollar estrategias para mitigarlos. También puede implicar la creación de planes de contingencia para hacer frente a acontecimientos inesperados o cambios en el mercado. Al anticipar y planificar los posibles retos y obstáculos, la empresa puede estar mejor preparada para sortearlos y seguir creciendo y prosperando.

Vista previa gratuita de la investigación: ChatGPT está optimizado para el diálogo. Nuestro objetivo es hacer que los sistemas de IA sean más naturales para interactuar, y sus comentarios nos ayudarán a mejorar nuestros sistemas y hacerlos más seguros.

Cómo aumentar el éxito de las asociaciones empresariales

Hay varias cosas que puede hacer para aumentar las posibilidades de éxito de una asociación empresarial:

Defina claramente las funciones y responsabilidades de cada socio. Esto ayudará a garantizar que todos trabajan por un objetivo común y que no hay confusión sobre quién es responsable de qué.

Establezca canales de comunicación claros y asegúrese de comunicarse regularmente con sus socios. Esto ayudará a que todos estén de acuerdo y a abordar cualquier posible problema antes de que se convierta en un problema grave.

Establezca metas y objetivos claros para la asociación y revise periódicamente los progresos realizados para alcanzarlos. Esto ayudará a mantener a todos centrados y motivados.

Considera la posibilidad de buscar asesoramiento jurídico para proteger a ambas partes y definir claramente las condiciones de la asociación.

Confíe en sus socios, respételos y esté abierto a sus ideas y sugerencias. El éxito de una asociación requiere colaboración y voluntad de escuchar y tener en cuenta diferentes perspectivas.

Esté abierto a realizar los ajustes necesarios. Las asociaciones empresariales pueden ser dinámicas y es importante ser flexible y adaptarse a las circunstancias cambiantes.

En general, una asociación empresarial exitosa requiere una comunicación clara, confianza y respeto mutuos, y un compromiso compartido para alcanzar objetivos comunes.

Cómo prepararse para las desinversiones

Cómo prepararse para las desinversiones

La preparación de las desinversiones implica una serie de procesos. Las empresas deben evaluar su preparación, desarrollar un plan de desinversión y obtener el compromiso de la dirección de la empresa. A continuación, hay que planificar la venta. Estos procesos son vitales para el éxito de cualquier desinversión. A continuación se ofrecen algunos consejos para ayudarle a preparar las desinversiones.

Evaluar la preparación de la organización

Hay varios factores que hay que tener en cuenta a la hora de evaluar la preparación de la organización para las desinversiones. En primer lugar, está el nivel de preparación para el cambio. Cuanto más alto sea el nivel, más probable es que la organización tenga éxito con el cambio. Esto se mide a través de los comportamientos organizativos relacionados con la implementación del cambio, como la voluntad de iniciar el cambio y los comportamientos prosociales. La disposición al cambio también puede verse afectada por otros factores, como el tamaño, el sector, la estructura organizativa y las experiencias negativas con el cambio.

Una tercera opción es contratar a un tercero independiente para que realice una evaluación de la preparación de la organización. Una organización externa puede examinar la empresa de forma objetiva, lo que permite una evaluación realista. También puede ayudar a identificar cualquier formación o cambio adicional que pueda ser necesario. Por último, una evaluación puede ayudar a identificar los activos y pasivos que se verán afectados por el cambio propuesto.

La preparación de la organización se ha pasado por alto en gran medida, pero las investigaciones demuestran que es un área importante que las organizaciones deben tener en cuenta. Es fundamental crear una estrategia que ayude a la organización a alcanzar sus objetivos y a seguir siendo competitiva en un entorno en constante cambio. El nivel de preparación de una organización puede evaluarse mediante el uso de la teoría de Lewin y la teoría del intercambio social.

Una buena evaluación del grado de preparación es el primer paso para mejorar la calidad. Tras la evaluación, se puede desarrollar un plan para lograr los cambios deseados. El desarrollo de una estrategia para aplicar el cambio debe incluir también las necesidades y la percepción de sus empleados. Una vez puesto en marcha el plan, debería ser capaz de realizar cambios que ayuden a la organización a mantenerse en el futuro.

Una evaluación de la preparación puede requerir una auditoría externa, pero no siempre es necesario contratar a un auditor externo. Dependiendo del nivel de madurez de su organización, puede realizar la evaluación internamente a través de su responsable de riesgos o director de auditoría. El responsable de riesgos y el auditor podrán conocer los controles y las lagunas de su organización.

Desarrollar un plan de desinversión

El proceso de desarrollo de una cartera de desinversiones comienza con el examen anual de la cartera de su empresa. Esto le permite identificar los activos que pueden ser más valiosos para otros. Cuando una empresa tiene una cartera con varios negocios infravalorados, puede ser valioso vender estos activos y redirigir el efectivo a áreas estratégicas.

Un plan de desinversión debe ser exhaustivo. Debe incluir las estrategias y actividades que usted y sus compradores llevarán a cabo para maximizar el valor. Además de desarrollar una estrategia, tenga en cuenta las necesidades y motivaciones de los empleados de su empresa. Al preparar una desinversión, incluya a su departamento de recursos humanos en las primeras conversaciones y recopile datos y documentos de los empleados. Considere la posibilidad de crear encuestas o cuestionarios para recopilar información sobre los empleados. Asimismo, haga un seguimiento de las preguntas y preocupaciones de los posibles pretendientes.

Un proceso de desinversión debe incluir también un plan de desinversión. Las mejores empresas abordan las desinversiones con el mismo rigor que las adquisiciones. Utilizando equipos dedicados a la desinversión, elaboran planes detallados de desintegración para sus negocios objetivo y consideran las perspectivas de los empleados y los compradores.

Una vez que se ha tomado la decisión de desinvertir, el siguiente paso es determinar la mejor manera de vender los activos. La elección del mejor método para una campaña de desinversión variará en función de los activos a vender, el entorno del mercado y los objetivos de la empresa.

Planificación de la venta

Antes de vender una empresa o un activo, hay que planificar la venta. Esto es especialmente importante en las primeras etapas, cuando puede que no sepa quién va a comprar su activo. Concéntrese primero en las cosas que sí sabe y luego empiece a trabajar para preparar el activo para la venta. Una vez que encuentre un comprador, el proceso se acelerará. No se arrepentirá del tiempo y el esfuerzo que haya dedicado a la planificación.

Su plan debe incluir qué activos vender, cuándo y cómo. Para ello, empiece por realizar lo que se conoce como "capability scoping", es decir, hacer un balance de las capacidades más importantes asociadas a cada activo. Estos activos suelen ser productos o servicios de una unidad de negocio. Además de sus capacidades específicas, es posible que también tenga que determinar qué capacidades se aprovechan o comparten con otras partes de la unidad de negocio.

Antes de iniciar el proceso de venta de una división, debe evaluar su valor. Puede evaluar este valor contratando a un asesor de valoración de empresas. Este profesional puede ayudarle a determinar cuánto quiere invertir en su empresa y cuánto necesita vender. También le ayudará a determinar la estrategia de venta óptima.

También debe preparar los servicios esenciales de los que depende su empresa, como los financieros, los de recursos humanos, los jurídicos y los informáticos. Al vender una empresa, los compradores quieren saber que su negocio puede seguir funcionando después de la desinversión. Debe tener un plan para transferir estos servicios a un proveedor externo si es necesario.

Conseguir el mejor precio

Al negociar con los posibles compradores, uno de los principales objetivos de la desinversión es conseguir el mejor precio por el activo. Esto suele implicar un nuevo examen de la unidad que se va a desinvertir y la evaluación de las oportunidades de mejora que se incluyen en el modelo de valoración. El objetivo es presionar a los compradores para que ofrezcan un precio que coincida con el múltiplo del EBITDA ajustado de la dirección.

El primer paso es definir completamente el activo que se va a desinvertir. Esto reducirá el riesgo de dejar dinero sobre la mesa y evitará introducir el escepticismo entre los compradores, que puede arruinar el acuerdo. Además, las desinversiones que se completan dentro de los doce meses siguientes al anuncio generan mayores rendimientos totales para los accionistas que las que se retrasan más allá de ese plazo.

Una vez desarrollada la estrategia de desinversión, determinar qué activos deben venderse y cuándo hacerlo son los siguientes pasos. La determinación del alcance de las capacidades implica hacer un balance de todas las capacidades clave asociadas a los activos que se ofrecen. Esto es importante porque los compradores suelen esperar una diligencia debida mucho más detallada sobre sus activos. Por ejemplo, pueden pedir información sobre impuestos, seguros y tecnología de la información. Esto significa que los vendedores deben estar preparados para responder a todas las preguntas.

Agradecemos sus comentarios. Al introducir tus datos, aceptas que tus datos sean almacenados. No le enviaremos spam, sólo contenido relevante de M&A de vez en cuando. Gracias.

Cómo prepararse para las desinversiones (Kopie)

Cómo prepararse para las desinversiones

La preparación de las desinversiones implica una serie de procesos. Las empresas deben evaluar su preparación, desarrollar un plan de desinversión y obtener el compromiso de la dirección de la empresa. A continuación, hay que planificar la venta. Estos procesos son vitales para el éxito de cualquier desinversión. A continuación se ofrecen algunos consejos para ayudarle a preparar las desinversiones.

Evaluar la preparación de la organización

Hay varios factores que hay que tener en cuenta a la hora de evaluar la preparación de la organización para las desinversiones. En primer lugar, está el nivel de preparación para el cambio. Cuanto más alto sea el nivel, más probable es que la organización tenga éxito con el cambio. Esto se mide a través de los comportamientos organizativos relacionados con la implementación del cambio, como la voluntad de iniciar el cambio y los comportamientos prosociales. La disposición al cambio también puede verse afectada por otros factores, como el tamaño, el sector, la estructura organizativa y las experiencias negativas con el cambio.

Una tercera opción es contratar a un tercero independiente para que realice una evaluación de la preparación de la organización. Una organización externa puede examinar la empresa de forma objetiva, lo que permite una evaluación realista. También puede ayudar a identificar cualquier formación o cambio adicional que pueda ser necesario. Por último, una evaluación puede ayudar a identificar los activos y pasivos que se verán afectados por el cambio propuesto.

La preparación de la organización se ha pasado por alto en gran medida, pero las investigaciones demuestran que es un área importante que las organizaciones deben tener en cuenta. Es fundamental crear una estrategia que ayude a la organización a alcanzar sus objetivos y a seguir siendo competitiva en un entorno en constante cambio. El nivel de preparación de una organización puede evaluarse mediante el uso de la teoría de Lewin y la teoría del intercambio social.

Una buena evaluación del grado de preparación es el primer paso para mejorar la calidad. Tras la evaluación, se puede desarrollar un plan para lograr los cambios deseados. El desarrollo de una estrategia para aplicar el cambio debe incluir también las necesidades y la percepción de sus empleados. Una vez puesto en marcha el plan, debería ser capaz de realizar cambios que ayuden a la organización a mantenerse en el futuro.

Una evaluación de la preparación puede requerir una auditoría externa, pero no siempre es necesario contratar a un auditor externo. Dependiendo del nivel de madurez de su organización, puede realizar la evaluación internamente a través de su responsable de riesgos o director de auditoría. El responsable de riesgos y el auditor podrán conocer los controles y las lagunas de su organización.

Desarrollar un plan de desinversión

El proceso de desarrollo de una cartera de desinversiones comienza con el examen anual de la cartera de su empresa. Esto le permite identificar los activos que pueden ser más valiosos para otros. Cuando una empresa tiene una cartera con varios negocios infravalorados, puede ser valioso vender estos activos y redirigir el efectivo a áreas estratégicas.

Un plan de desinversión debe ser exhaustivo. Debe incluir las estrategias y actividades que usted y sus compradores llevarán a cabo para maximizar el valor. Además de desarrollar una estrategia, tenga en cuenta las necesidades y motivaciones de los empleados de su empresa. Al preparar una desinversión, incluya a su departamento de recursos humanos en las primeras conversaciones y recopile datos y documentos de los empleados. Considere la posibilidad de crear encuestas o cuestionarios para recopilar información sobre los empleados. Asimismo, haga un seguimiento de las preguntas y preocupaciones de los posibles pretendientes.

Un proceso de desinversión debe incluir también un plan de desinversión. Las mejores empresas abordan las desinversiones con el mismo rigor que las adquisiciones. Utilizando equipos dedicados a la desinversión, elaboran planes detallados de desintegración para sus negocios objetivo y consideran las perspectivas de los empleados y los compradores.

Una vez que se ha tomado la decisión de desinvertir, el siguiente paso es determinar la mejor manera de vender los activos. La elección del mejor método para una campaña de desinversión variará en función de los activos a vender, el entorno del mercado y los objetivos de la empresa.

Planificación de la venta

Antes de vender una empresa o un activo, hay que planificar la venta. Esto es especialmente importante en las primeras etapas, cuando puede que no sepa quién va a comprar su activo. Concéntrese primero en las cosas que sí sabe y luego empiece a trabajar para preparar el activo para la venta. Una vez que encuentre un comprador, el proceso se acelerará. No se arrepentirá del tiempo y el esfuerzo que haya dedicado a la planificación.

Su plan debe incluir qué activos vender, cuándo y cómo. Para ello, empiece por realizar lo que se conoce como "capability scoping", es decir, hacer un balance de las capacidades más importantes asociadas a cada activo. Estos activos suelen ser productos o servicios de una unidad de negocio. Además de sus capacidades específicas, es posible que también tenga que determinar qué capacidades se aprovechan o comparten con otras partes de la unidad de negocio.

Antes de iniciar el proceso de venta de una división, debe evaluar su valor. Puede evaluar este valor contratando a un asesor de valoración de empresas. Este profesional puede ayudarle a determinar cuánto quiere invertir en su empresa y cuánto necesita vender. También le ayudará a determinar la estrategia de venta óptima.

También debe preparar los servicios esenciales de los que depende su empresa, como los financieros, los de recursos humanos, los jurídicos y los informáticos. Al vender una empresa, los compradores quieren saber que su negocio puede seguir funcionando después de la desinversión. Debe tener un plan para transferir estos servicios a un proveedor externo si es necesario.

Conseguir el mejor precio

Al negociar con los posibles compradores, uno de los principales objetivos de la desinversión es conseguir el mejor precio por el activo. Esto suele implicar un nuevo examen de la unidad que se va a desinvertir y la evaluación de las oportunidades de mejora que se incluyen en el modelo de valoración. El objetivo es presionar a los compradores para que ofrezcan un precio que coincida con el múltiplo del EBITDA ajustado de la dirección.

El primer paso es definir completamente el activo que se va a desinvertir. Esto reducirá el riesgo de dejar dinero sobre la mesa y evitará introducir el escepticismo entre los compradores, que puede arruinar el acuerdo. Además, las desinversiones que se completan dentro de los doce meses siguientes al anuncio generan mayores rendimientos totales para los accionistas que las que se retrasan más allá de ese plazo.

Una vez desarrollada la estrategia de desinversión, determinar qué activos deben venderse y cuándo hacerlo son los siguientes pasos. La determinación del alcance de las capacidades implica hacer un balance de todas las capacidades clave asociadas a los activos que se ofrecen. Esto es importante porque los compradores suelen esperar una diligencia debida mucho más detallada sobre sus activos. Por ejemplo, pueden pedir información sobre impuestos, seguros y tecnología de la información. Esto significa que los vendedores deben estar preparados para responder a todas las preguntas.

Agradecemos sus comentarios. Al introducir tus datos, aceptas que tus datos sean almacenados. No le enviaremos spam, sólo contenido relevante de M&A de vez en cuando. Gracias.

Estrategia: El modelo de recursos como base sólida para los objetivos estratégicos

Requisitos de un modelo de recursos

En mi próximo libro, los siguientes requisitos se aplican a los modelos de recursos:

Debemos abarcar todos los recursos internos de una empresa que puedan asignarse a una tarea para su ejecución, como personas, máquinas, robots.

En la era de las plataformas y los ecosistemas, es de vital importancia incluir los recursos externos a la empresa, como los clientes, los proveedores, los socios, los participantes en los modelos de negocio de las plataformas, etc.

Un metamodelo de recursos

Para nuestro propósito, nos gustaría modelar todos los tipos de recursos disponibles en una empresa. Por lo tanto, construimos un metamodelo de recursos, que es un modelo de datos que contiene todos los tipos de recursos.

Cada tarea en el modelo tiene asignados recursos empresariales que ejecutan la tarea. Los recursos empresariales son todos los propietarios de las tareas necesarias para ejecutar las tareas del modelo de proceso empresarial, como los empleados internos y externos, los proveedores, los clientes y los socios de la empresa considerada, pero también las ubicaciones en las que opera el objetivo y las empresas en las que opera el objetivo, así como todas las máquinas, los sistemas de aplicación y los equipos informáticos utilizados [cf. FeSi, 97].

Así pues, empecemos por el lado de las personas. En la siguiente figura se muestran los recursos humanos y cómo se integran en el modelo de datos. Los recursos humanos se encuentran en la parte derecha de la siguiente figura.

Figura: Metamodelo de recursos humanos

La digitalización conduce a una categorización de las tareas a través de los recursos asignados. Las tareas totalmente automatizadas sólo tienen máquinas o software como propietarios de la tarea. Las tareas semiautomatizadas tienen personas y máquinas/software como propietarios de las tareas. Las tareas manuales sólo tienen asignadas personas. A continuación se presentan ejemplos de diferentes sistemas de aplicación de la empresa objetivo que podrían asignarse a las tareas para lograr un mayor grado de automatización. Encontrará algunos ejemplos de sistemas de aplicación en la parte derecha de la siguiente figura.

Figura : Metamodelo de aplicaciones

Juntos, el metamodelo de personas y el de aplicaciones forman el metamodelo de recursos. A partir de un metamodelo de recursos, se pueden construir varias vistas de uso frecuente, como una vista de RRHH que muestra todos los empleados y sus responsables, una vista de TI que incluye todos los equipos de TI y una vista de fabricación que muestra toda la maquinaria de una planta de producción. También se puede derivar una vista basada en la ubicación que muestre todos los dispositivos, edificios, personas y equipos de TI en una ubicación. También se puede construir una vista de automatización de procesos, observando los procesos y si están automatizados y cómo lo están.

Si le gusta mi forma de pensar, uno de los siguientes libros podría ser el adecuado para usted.

Fusiones y adquisiciones: ¿qué funciones desempeña la empresa compradora?

Los proyectos de fusiones y adquisiciones son proyectos complejos. Una de las dimensiones de la complejidad es la cantidad de personas que intervienen en las diferentes funciones. He creado una lista a continuación y me gustaría recibir sus comentarios rellenando el siguiente formulario. Gracias de antemano.

Propietario del negocio dentro de la empresa compradora

El propietario del negocio dentro de la empresa compradora representa a la organización receptora, que es la organización para la que se adquiere la empresa objetivo. El director general de una división o de un negocio podría estar destinado a esta función.

Abogado del comprador

El abogado del comprador es responsable de todos los aspectos legales de un proyecto de adquisición.

Auditor del comprador

El auditor del comprador

Director general del comprador

El Consejero Delegado (CEO) del comprador es el director general de la empresa compradora.

Director Financiero del comprador

El Director Financiero (CFO) del comprador es responsable de todos los aspectos financieros de la empresa compradora. Esta función rige el presupuesto disponible para fusiones y adquisiciones y es responsable de la financiación de las adquisiciones.

Experto en control del comprador

El experto en control del comprador es un miembro del departamento de control de la empresa compradora.

Experto en el ecosistema del comprador

El experto en el ecosistema del comprador es una persona que trabaja en la empresa compradora y que tiene un profundo conocimiento del ecosistema relevante para un proyecto de adquisición.

Abogado externo del comprador

El abogado externo del comprador es un abogado de un bufete de abogados contratado por la empresa compradora para un proyecto de adquisición.

Auditor externo del comprador

El auditor externo del comprador es un miembro de una empresa auditora contratada por el comprador.

Abogado externo de PI del comprador

El abogado externo de propiedad intelectual del comprador es un abogado de propiedad intelectual de un bufete de abogados contratado por la empresa compradora para un proyecto de adquisición.

Experto en finanzas del comprador

El experto en finanzas del comprador es un miembro del departamento de finanzas de la empresa compradora especializado en los aspectos financieros de las fusiones y adquisiciones.

Experto en recursos humanos del comprador

El experto en recursos humanos del comprador es un miembro del departamento de recursos humanos de la empresa compradora.

Banquero de inversiones del comprador

El banquero de inversiones del comprador es un empleado de un banco de inversiones contratado para apoyar al comprador durante un proyecto de adquisición.

Abogado de PI del comprador

El abogado de PI del comprador gestiona todos los temas y cuestiones relacionados con la PI para la empresa compradora.

Experto en tecnología de la información del comprador

Se trata de un experto en todos los aspectos relacionados con la tecnología de la información para el comprador. Esta función evaluará la tecnología de la información de la empresa objetivo, incluyendo la infraestructura de TI, la organización y los procesos de TI, así como los sistemas de aplicación y el panorama de aplicaciones de la empresa objetivo.

Jefe de fusiones y adquisiciones del comprador

El jefe de fusiones y adquisiciones del comprador es la persona que gestiona un proyecto de fusiones y adquisiciones en todas sus fases.

Experto en marketing del comprador

Se trata de un experto en todos los aspectos relacionados con el marketing para el comprador. Esta función evaluará la posición de mercado del objetivo, el posicionamiento de la cartera de productos del objetivo en los mercados relevantes y cómo el objetivo sale al mercado con los diferentes productos.

Líder de negociación del comprador

El jefe de negociación del comprador representa a la empresa compradora en todas las negociaciones y coordina todas las actividades de negociación y las funciones que intervienen en la negociación.

Responsable de la integración posterior a la fusión del comprador

El jefe de integración post-fusión del comprador es un director de proyecto certificado responsable de la gestión del proyecto de integración post-fusión.

Director de proyecto PMI del comprador

Esta función es responsable de la gestión del proyecto de integración en todos los flujos de trabajo del lado del comprador.

Experto en producción del comprador

Se trata de un experto en todos los aspectos relacionados con la producción para el comprador. Esta función evaluará los centros de producción, la tecnología de producción, los procesos de la planta de producción y ayudará a valorar los activos relacionados con la producción.

Experto en ventas del comprador

El experto en ventas del comprador es un miembro del departamento de ventas de la empresa compradora.

Experto en seguridad del comprador

Se trata de un experto en todos los aspectos relacionados con la seguridad para el comprador. Esta función evaluará la seguridad física y de TI del objetivo.

Jefe de estrategia del comprador

El jefe de estrategia del comprador es responsable de la creación de la estrategia de la empresa compradora.

Experto fiscal del comprador

El experto fiscal del comprador es un miembro del departamento fiscal del comprador.

Experto en valoración del comprador

El experto en valoración del comprador es responsable de todos los aspectos de valoración de un proyecto de adquisición.

Agradecemos sus comentarios. Al introducir tus datos, aceptas que tus datos sean almacenados. No le enviaremos spam, sólo contenido relevante de M&A de vez en cuando. Gracias.

Impacto de los objetivos estratégicos en una organización del mundo real

Impacto de los objetivos estratégicos en una organización del mundo real

Los modelos de negocio se implementan en los modelos de operaciones mediante la asignación de recursos. En la práctica, los objetivos estratégicos se crean para los modelos de operaciones. Recuerde que los objetivos estratégicos pueden tener un impacto en el diseño de la empresa y su organización y procesos, así como en la forma en que se ejecutan los procesos. Utilizando el metamodelo de tareas y el metamodelo de recursos en el proceso de M&A, podemos afirmar que los objetivos estratégicos tienen al menos el siguiente impacto en diferentes partes del modelo, como se indica a continuación:

Impacto en las tareas

Las metas estratégicas pueden utilizarse o traducirse en objetivos y metas para las tareas. Las metas y los objetivos se aplican a todos los propietarios de tareas, máquinas, software de aplicación y personas. A menudo se ignora el impacto estratégico en el software de aplicación.

Las tareas se ejecutan mediante procedimientos. Los objetivos estratégicos pueden, indirectamente, influir en la forma en que se ejecuta la tarea. Para ello, los objetivos estratégicos se convierten en metas y/u objetivos de las tareas, que pueden utilizarse como metas y objetivos de los procedimientos o pueden ayudar a seleccionar el procedimiento y el nivel de automatización adecuados.

Además, las medidas estratégicas se implementan como tareas dentro de la empresa.

Impacto en los procesos

La creación, la selección y el diseño de los procesos pueden verse influidos por los objetivos estratégicos.

Ejemplo:

Nuestro objetivo estratégico "Reducir el coste de producción en un 10% hasta 2024" es un ejemplo obvio que tiene un impacto masivo en el diseño y la implementación de los procesos de producción, ya que puede llevar a un rediseño del proceso de producción, a la selección o al cambio de los recursos utilizados en el proceso de producción (nuevas máquinas, mayor nivel de automatización, nuevo software para ejecutar la producción).

Impacto en el modelo de recursos, capacidades y recursos

Como se indica en el ejemplo, durante la creación del modelo de operaciones, los objetivos estratégicos influyen en la selección o el cambio de recursos.

Los objetivos estratégicos pueden aplicarse en diferentes niveles de las jerarquías organizativas. Un departamento podría tener el objetivo de ahorrar costes (jerarquía organizativa de personas). Una línea de producción formada por robots podría tener el objetivo de minimizar el tiempo de inactividad (jerarquía de máquinas). El equipo de TI podría tener el objetivo de desplegar un nuevo software de aplicación para la venta global, que se relaciona con el software que se utiliza para las operaciones de los equipos de ventas.

Ejemplo

Si el objetivo estratégico es "actualizar nuestro perfil de ventas para generar el 50% de los ingresos de las ventas internacionales para 2026:", la empresa necesita recursos adicionales para impulsar las ventas internacionales, podría seleccionar un software de aplicación que proporcione el mayor nivel de automatización para gestionar las ventas internacionales.

Si le ha gustado este breve post, eche un vistazo a la bibliografía que aparece a continuación. Habrá más en mi nuevo libro.

Estrategia: Solucionar los problemas de las estrategias

¿Por qué la estrategia es tan difícil de definir, aún más difícil de validar y aún más difícil de ejecutar? Veamos algunas de las razones que dejan perplejos a los profesionales de la estrategia y cómo resolverlas. Las soluciones están relacionadas con otros muchos posts que describen la solución.

¿Cuáles son los problemas de la estrategia?

Además de un bajo nivel de automatización de las tareas de estrategia, estos son los problemas más comunes:

Utilizar el ámbito adecuado

plataformas y ecosistemas

el lienzo del modelo de negocio y los puntos ciegos

la cordura y la exhaustividad de las estrategias

la ejecución de las estrategias en cascada

Utilizar el ámbito adecuado para las estrategias

¿Cuál es el ámbito adecuado para una estrategia corporativa? A menudo hay una multitud de tipos de estrategias diferentes, por ejemplo la estrategia corporativa y la estrategia competitiva. En las grandes organizaciones, incluso puede haber diferentes departamentos encargados de los distintos tipos de estrategia. Esto puede dar lugar a numerosos problemas, como conflictos entre estrategias, incoherencia estratégica y fracaso de la estrategia. Este tipo de problemas debe ser abordado en nuestro enfoque. Necesitamos un modelo con un alcance holístico que abarque la estrategia corporativa y la estrategia del ecosistema, que incluye a clientes, socios y competidores.

Además, la estrategia de M&A no está separada de la estrategia corporativa, sino que forma parte de ella. Al mismo tiempo, es un medio para ejecutar cambios e incorporaciones de cartera y para apoyar otros objetivos estratégicos, por ejemplo, como parte de la estrategia de crecimiento.

La estrategia corporativa en la era de las plataformas y los ecosistemas

Mientras que muchas estrategias corporativas se centran en una empresa concreta, en este libro adoptamos un enfoque diferente. En la era de las plataformas y los ecosistemas de clientes, socios y proveedores, es primordial hacer que estas entidades externas también formen parte de la estrategia.

Estrategias, lienzo del modelo de negocio y puntos ciegos

En las empresas de nueva creación, pero también en las grandes corporaciones, los modelos de negocio forman parte de los debates sobre la estrategia. Es fundamental examinar la cartera de modelos de negocio de la empresa y revisarla y actualizarla periódicamente. Además, la actividad de M&A puede complementar el conjunto de modelos de negocio con nuevos modelos de negocio de las empresas adquiridas.

La creación de modelos de negocio mediante el lienzo de modelos de negocio es muy popular. Un llamativo punto ciego del lienzo del modelo de negocio es la información sobre los mercados y los competidores. Pero la estrategia de modelización implica mirar el ecosistema de una empresa más allá de los socios y proveedores incluidos en el lienzo del modelo de negocio.

Lo solucionaremos en nuestro modelo relacionando la estrategia con las entidades estratégicas del ecosistema, como los mercados, los competidores, los clientes, etc. Ya podemos aprovechar las relaciones existentes en nuestro modelo de datos para describir el vínculo entre los mercados y los competidores y los elementos del modelo de negocio. De este modo, podemos definir lo que es una estrategia completa, y podemos definir reglas para comprobar la coherencia de un modelo de estrategia.

Comprobación de la coherencia y la integridad de las estrategias

¿Tiene sentido la estrategia en cuestión? ¿Puede ejecutarse correctamente? ¿Está completa la estrategia? Estas y otras preguntas desconciertan a los directivos a la hora de definir y ejecutar las estrategias. Las respuestas a estas preguntas suelen crearse mediante trabajo manual y evaluarse con criterio humano. Por ello, es necesario aumentar el nivel de automatización en la comprobación de la cordura y la integridad de las estrategias, lo que es posible con nuestro enfoque.

Estrategias en cascada

Las estrategias en cascada en las organizaciones han sido un problema durante muchos años. Utilizando el concepto de entidades estratégicas, que consiste en un esquema de datos compuesto por objetos de datos y relaciones, intentamos aliviar este problema. Nuestro enfoque permite la formulación de objetivos estratégicos en un nivel grueso y fino y proporciona un medio para empezar a definir estrategias en un nivel alto (entidades estratégicas) y en un nivel detallado (objetos de datos, sus atributos y valores de atributos) con la ventaja de que ambos niveles son coherentes entre sí.

Ejecución de estrategias

Lograr el cambio siempre es difícil. Ejecutar la estrategia aprovechando el cambio no es diferente. No basta con dar a conocer a la organización los nuevos objetivos y medidas estratégicas. Hay que comunicarlo y explicarlo, así como establecer objetivos atractivos para impulsar el cambio. También hay que detallar los objetivos estratégicos con el nivel de detalle adecuado para que el público al que se comunica pueda entender y asimilar la nueva estrategia en el contexto correspondiente.

Más información. Este es un extracto de mi próximo libro Automation of M&A. Tareas de estrategia y automatización

Acuerdos transitorios de servicios: lo básico

En el caso de una operación de M & A con un componente de transacción, corresponde al comprador y al vendedor acordar ciertas consideraciones clave antes de completar la operación de M & A. Cuando se vende una empresa en una transacción de M & A, se espera que el vendedor siga prestando servicios y apoyo a la empresa después de que se complete la transacción.

Debido a la naturaleza integral de la transacción, tanto el comprador como el vendedor pueden necesitar utilizar otros servicios, infraestructuras y recursos durante el periodo acordado tras la adquisición. [Fuentes: 5, 12]

Un acuerdo de servicios de transición (TSA) es un acuerdo temporal para seguir prestando servicios del vendedor a la organización escindida con el fin de acelerarse, servir de punto de referencia para la planificación de la desinversión y aportar más seguridad y tranquilidad a la transacción más amplia.

Un acuerdo de servicios de transición establece qué tipo de servicios prestará el vendedor al comprador y qué tipo y cantidad de compensación. El vendedor y el comprador se comprometen a prestarse mutuamente determinados servicios, como los servicios empresariales esenciales (como el acceso a los sistemas informáticos, la contabilidad y otros apoyos de infraestructura). [Fuentes: 4,9,11]

Los servicios que presta el vendedor son transitorios y sólo deben utilizarse durante un cierto periodo de tiempo mientras la empresa cedida crea su propia capacidad. [Fuentes: 9, 11]

Estos servicios van desde un breve acuerdo de servicio para la gestión del back-office (un acuerdo para determinar los futuros honorarios y las normas formales de servicio) hasta un acuerdo de servicio más completo que define el alcance de los servicios, el importe de los acuerdos de honorarios variables y las disposiciones detalladas de seguridad y privacidad de la información. [Fuentes: 6, 8]

Fuentes:

[0]: https://www.divestopedia.com/definition/888/transitional-service-agreement-tsa

[1]: https://www.tmf-group.com/en/news-insights/articles/2017/june/guide-to-tsa/

[2]: https://www.linkedin.com/pulse/transitional-service-agreements-path-successful-mark-norton

[3]: https://www.macouncil.org/blog/2019/03/22/structuring-and-management-transition-service-agreements-tsa-carve-outs

[4]: https://donotpay.com/learn/transition-services-agreements/

[5]: https://ryanreiffert.com/blog/transition-services-agreements-overview-and-new-developments/

[6]: https://www.morganlewis.com/pubs/2016/03/considerations-in-transition-services-agreements-in-ma-transactions

[7]: https://middlemarketgrowth.org/the-portfolio-what-to-know-about-transitional-services-agreements/

[8]: https://blog.protiviti.com/2021/03/19/transition-service-agreements-early-planning-avoids-these-10-common-pitfalls/

[9]: https://www.infosecurity-magazine.com/opinions/transition-service-agreements-data/

[10]: https://www.mayerbrown.com/en/perspectives-events/publications/2010/09/transition-services-agreements-in-acquisitions-and

[11]: https://thinkfcm.com/insights-news/a-tale-of-two-transition-service-agreements/

[12]: https://www.jdsupra.com/legalnews/contract-corner-key-provisions-in-68803/

Puesta en marcha de nuevos procesos de fusiones y adquisiciones

Supongamos que ha diseñado un nuevo proceso y que se le ha encomendado su implantación y puesta en marcha. He aquí algunos temas a tener en cuenta y algunas preguntas que debería plantearse.

¿Cuál es el alcance del diseño del proceso?

- Ejemplo de alcance: tareas, propietarios de tareas, sistemas de aplicación, diseño organizativo y rutas de decisión, descripciones de ejecución de tareas, diseño de procesos y acoplamiento de tareas, manejo de excepciones y su diseño de procesos, incluyendo rutas de escalado.

Cuál es el origen del diseño de procesos:

- ¿Impulsado por los propietarios de las tareas o por terceros?

Potencial de innovación y disrupción de los nuevos procesos:

- ¿Se trata de un nuevo proceso para una organización o de una modificación de un proceso actual?

- En términos más generales, ¿se trata de un nuevo modelo de negocio para una empresa?

- ¿Son los propietarios de las tareas/departamentos nuevos en una empresa?

Cuestiones de automaticidad y automatización:

- ¿Se puede automatizar parcialmente el proceso? ¿Debe ser parcialmente automatizado o manual?

- ¿Los procesos totalmente automatizados forman parte del ámbito del estudio?

¿Cuál es el punto de partida para la implantación del proceso?

- ¿Existe ya la empresa que va a ejecutar los procesos?

- ¿Existen ya los portadores de las tareas (departamentos, empleados, máquinas, software)?

- ¿Se van a utilizar, modificar o ampliar los sistemas de aplicación existentes?

- ¿Disponen los empleados de las competencias adecuadas?

- ¿Se utilizará un sistema de aplicación existente?

Obstáculos y retrasos en la implantación

- ¿El proceso, su puesta en marcha y el uso de los sistemas de aplicación están sujetos a la aprobación de los comités de empresa?

- ¿Está el seguimiento del proceso sujeto a la aprobación del comité de empresa?

- ¿Qué influencia tiene la adaptabilidad, la puesta en marcha de la adaptación de los sistemas de aplicación en el tiempo de implantación?

Si le gusta mi forma de pensar, tenga en cuenta los siguientes libros y revistas.